海外で働いて貯まった現地通貨をお得に日本に送金するにはどうすれば良いでしょうか?

現地通貨を日本に送金するのには、Wiseがお勧めです。今回はひと手間加えて為替変動の影響を小さくする方法をご紹介します。

この記事を読むと、次のポイントを知ることができます。

①海外送金を格安に行えるWiseについて

②為替変動の影響を小さくするマルチカレンシー口座活用方法

Wise(旧Transferwise)とは?

海外で働いていて現地で貯まった現地通貨を日本に送金するのには、Wiseがお勧めで、実際に活用されている方も多いと思います。”送金時の為替手数料が安い”、”日本居住者でなくても日本の銀行に送金できる”が主なメリットとして挙げられます。

海外送金に特化したオンライン金融サービス

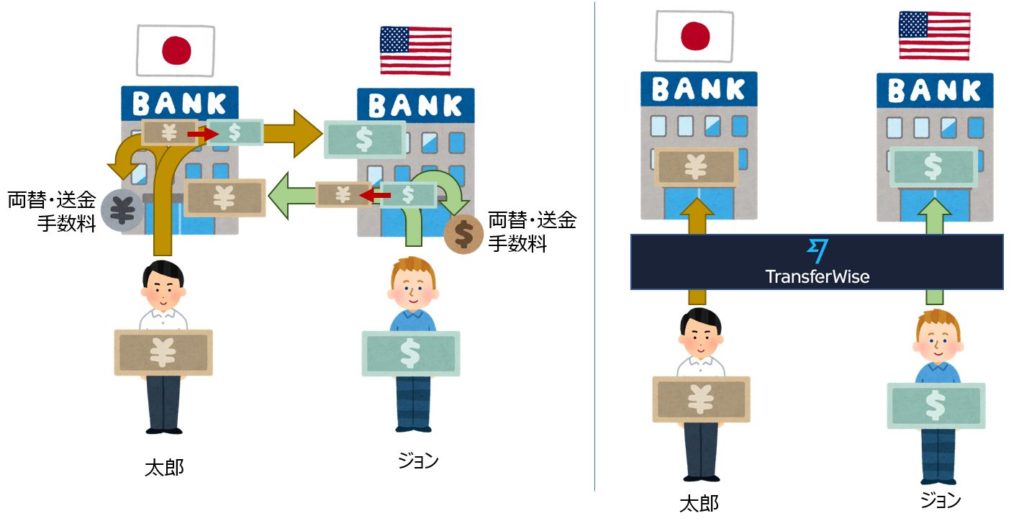

Wiseの事業イメージを、できるだけ簡単に説明してみたいと思います。

例えば日本円をアメリカに送金したい太郎と、アメリカドルを日本に送金したいジョンがいたとして、それぞれ普通に銀行を通して送金すると、お互い非常に高い両替手数料と海外送金手数料を取られてしまいます。

Wiseはその2人をマッチングして、太郎の日本円を円のままジョンが送金したい日本の送金先に、ジョンのアメリカドルをドルのままジョンが送金したい日本の送金先に送ってしまおう、という考えです。この場合、銀行に支払う高い手数料が一切発生しません。

太郎とジョンの2人だけでは、送金額が異なれば問題ですが、ユーザーが100人、1000人と増えて行けば、総額が釣り合うようになってきます。

つまり、Wiseは海外送金する際にユーザーが銀行に支払っていた手数料を回避し、その代わりに自らのプラットフォームの少しの手数料収入から収益を上げるビジネスモデルです。

Wiseの安全性は大丈夫か?

WiseはイギリスのFCA(Financial Conduct Authority/金融行動監視機構)の承認を受けた金融サービスで、ユーザーの預金はBarclaysなどの大手銀行に分割して預けられているため、万が一Wiseが破綻しても、その預金は別にプールされていることになります。

また毎月の送金額は50億ドル以上とうたわれており、非常に多くのユーザーを抱えたメジャーなサービスになっています。安全性はかなり高いと言えると思います。

但し、仮に預け先のBarclaysなどが破綻した場合は、その限りではないということだけは頭に入れておきましょう。

ポンドから日本円への送金を考える

Wiseの送金手数料の仕組み

Wiseの日本円への送金時の手数料は、£1.8の定額分と、送金額の0.54%に相当する変動額分から構成されます。定額分が存在するので、一度の送金額は多いほど手数料はお得になります。

しかし、実はこの手数料が適用されるのが100万円までで、それ以上の金額を一度に送金しようとすると、SWIFT送金という従来の銀行間送金の方式が取られて、更に追加の手数料が発生してしまいます。

よって、Wiseで一番お得に送金できる金額は100万円と覚えておきましょう。

為替変動リスクを考える

Wiseの枠組みを活用することで、送金手数料が抑えられることはわかりましたが、それでは両替の基準となる為替を考えるとどうでしょうか。

下記のグラフはここ1年半ほどのポンドー円のチャートですが、非常に大きく値動きしており、高い時は148円、安い時は127円ほどを付けています。仮に10,000ポンドを日本円に両替したとすると、安い時は高い時に比べて21万円、14%もの差がついてしまいます。これが為替リスクです。

日本帰国時は送金の必要性に迫られる可能性が高い

これだけ値動きするのだから、レートが良くなったタイミングで両替すればよいと考えるかもしれませんが、実は日本に帰国するタイミングで現地通貨を日本円に両替する必要に迫られるケースが多いのではないでしょうか。

日本帰国に伴い発生する家賃や家具・家電、車等の購入費、子供の入学費用など、引っ越しの前後は非常に物入りになります。

そんな時に日本円が不足していると、急いで現地通貨を円で引き出す必要に迫られ、結果的にレートが多少悪くても両替してしまうパターンが意外に多いのではないかと思います。

Wiseのマルチカレンシー口座を活用

マルチカレンシー口座とは

マルチカレンシー口座とは、ボーダレス口座と呼ばれることもありますが、日本の銀行で言う外貨預金口座にあたり、様々な通貨を保有できる口座のことを言います。

例えばポンドを入金したとして、その口座の中で自分の好きなタイミングで円やユーロ、ドルに両替し、それぞれの通貨で残高を保有することができるのです。銀行側はその両替に掛かる手数料で収入を得ます。

Wiseでもマルチカレンシー口座の設定があり、発生する手数料は先程の送金時の”変動額分”に当たる部分のみ発生します。またそのレートは通貨の種類によって変わります。

マルチカレンシー口座を活用した送金を考える

実は、このマルチカレンシー口座を経由した海外送金もWiseでは可能となっていて、その際に発生する”定額分”の手数料は265円になります。先程ご紹介したマルチカレンシー口座を経由しない通常送金では£1.8だったので、手数料の差はほとんどありません。

しかし、このマルチカレンシー口座を活用することによって得られるメリットについて考えてみます。

ドルコスト平均法によるリスク低減効果

ドルコスト平均法という言葉を聞いたことはありますでしょうか?

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。この手法で金融商品を購入し続けた場合、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。

https://www.axa.co.jp/100-year-life/wealth/20200108/

金融商品を購入する際に用いられる手法で、時間を味方につけて、価格が変動する商品をタイミングを分散して購入することで、価格変動のリスクを低減するメリットを得られます。現在私がお話している為替も同じく価格が変動する指標であり、同じようなロジックを適用させることができます。

つまり海外に住んでいる方で帰国のタイミングが決まっており、現地通貨をいくら日本円として送金するかも大体見積もれる場合、一度に送金時に両替するのではなく、時間を分散させてこのマルチカレンシー口座の中で日本円に両替するのです。

それにより、万一帰国のタイミングでレートが悪い状況だったとしても、既に良いレートで交換した円を持っている為、レートによる為替リスクをある程度回避することができます。

また、現地の生活が長ければ大体レートの相場感というものもつかめてきていると思います。レートが良いと思った時に少し多めに円に両替しておくなど、自分の感覚を信じて調整することも可能です。

先程£10,000を直近1年半での為替レートで日本円に両替した場合、その差は最大で21万円になるとお話しました。これは極端なポイントを取った例ですが、これ位大きな額を動かそうとすると、差額は数万円レベルで発生することも普通です。それが少しの努力でリスクを抑制できると思うと、かなりお得で有効な方法ではないでしょうか。

こちらのリンクから口座開設を申し込むと、初回の500ポンドまでの手数料が無料になります。是非活用して下さい。Wise 口座開設はこちら

コメント