住宅ローン控除が満了する前に海外赴任を言い渡されました。残りの控除はどうなるのでしょうか?

私も控除期間中に海外駐在となりました。控除を最大化する方法と出国・帰国時の手続きについて解説します。

この記事を読むと、次のポイントを知ることができます。

①住宅ローン減税の概要

②海外赴任となった場合の住宅ローン減税の取り扱い、手続き

③単身赴任の場合は出国後も住宅ローン控除可能!その内容

住宅ローン減税の現状まとめ

住宅ローン減税とは

正式には住宅借入金等特別控除と呼ばれるもので、住宅ローン控除とも言われます。毎年の住宅ローン残高の1%を所得税もしくは住民税から控除できる制度で、1年の最大控除額は40万円(低炭素住宅は50万円)。

期間は購入から10年間で、令和元年~2年に申請した場合は消費税引き上げの特別対応で13年間でした。

この1%という数字、小さいようですが住宅ローンは大きな金額で組むので馬鹿になりません。仮に3,000万円のローン残高があると30万円にもなります。

控除額と納税額、ローン残高の関係性は、すまい給付金のサイトの説明が非常にわかりやすいです。

出典:国土交通省 すまい給付金『住宅ローン減税制度の概要』

会社員の場合住宅ローン減税の控除は年末調整で支払われるのですが、毎年1月の還付金の時期は普段の給料に加えて数十万円の還付を貰えるので、ちょっとしたボーナス気分でした。

住宅ローンを借りるほどお得という不思議

そして住宅ローンは空前の低金利時代。例えば価格.comの住宅ローン人気ランキングを見ると、変動金利は0.4%台、返済までの全期間固定でも0.6%台があるなど、住宅ローン減税の1%よりも安く、何と住宅ローンを最大まで借りるほうがお得になるという不思議な現象が起きています。

なので、現在は頭金を抑えて最大控除となる4,000万円を住宅ローンで借りる方が増えているのではないでしょうか。

自宅に住まないと住宅ローン減税はどうなる?必要な手続き

家を買うと海外に飛ばされるというジンクス

持ち家には家族のロマンが詰まっている一方、転勤などで引っ越しを余儀なくされるリスクもあります。

私が会社に入って良く聞かされたのが、『家を買うと海外赴任の話が出る』という噂。私の場合も家を購入して2年住んだところで海外赴任の話が出て、現在イギリスに駐在しているということになります。

実際は海外駐在の適齢と家を買う層が近いことで、その確率が上がっているだけだと思いますけどね!

それでは、海外赴任で日本から出国し、自宅に住まなくなった場合の住宅ローン減税はどうなるのでしょうか?

詳しくは国税庁のHP、『No.1234 転勤と住宅借入金等特別控除等』に記載されているのですが、結構理解するのが難しいです。ここでは私の実際の経験も踏まえながら、分かり易く解説していきたいと思います。

海外在住の住宅ローン減税の対応と必要な手続き

そもそも住宅ローン減税が適用される条件は、国税庁の説明によると次の通りです。

新築又は取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

出典:国税庁『No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)』

つまり、「居住者」+「年末まで住んでいる」というのが、その年に住宅ローン減税を受けられる条件となります。

そのため、海外赴任などで出国して住宅に住まなくなった時点で、その年の住宅ローンの適用は受けられないということになります。

しかし、任期が終わって再び自宅に住むめば、帰国した年から住宅ローン減税の再適用が受けられます!その為に必要な手続きを確認しましょう。

出国前に必要な手続き

次の2つの書類を、出国前に所轄税務署長に提出します。

- 「転任の命令等により居住しないこととなる旨の届出書」の提出

- 未使用分の「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」及び「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の返納

後者は住宅購入後に確定申告をした際に10年分まとめて送られてくる書類で、年末調整で会社に提出しているものです。未使用分をまとめて提出します。

実際税務署に伺った時は、書類の書き方や今後の流れも相談したかったので、担当の方と相談の上提出したいという旨伝えました。

そうすると職員の方に状況を聞いて頂き、書類を確認の上で受理頂けて安心しました。また帰国後の流れについても丁寧に説明頂けました。

税務署というのは普段サラリーマンにとっては馴染みが無く、少し構えてしまいますが、直接相談してみると色々とアドバイスを頂けることがわかりました。

帰国後に必要な手続き

必ず確定申告が必要です!次の2つの書類を、確定申告書類と共に家屋の所轄税務署長に提出します。

- 「(特定増改築等)住宅借入金等特別控除額の計算明細書(再び居住の用に供した方用)」

- 住宅取得資金に係る借入金の年末残高等証明書(銀行から送られてくる書類ですね)

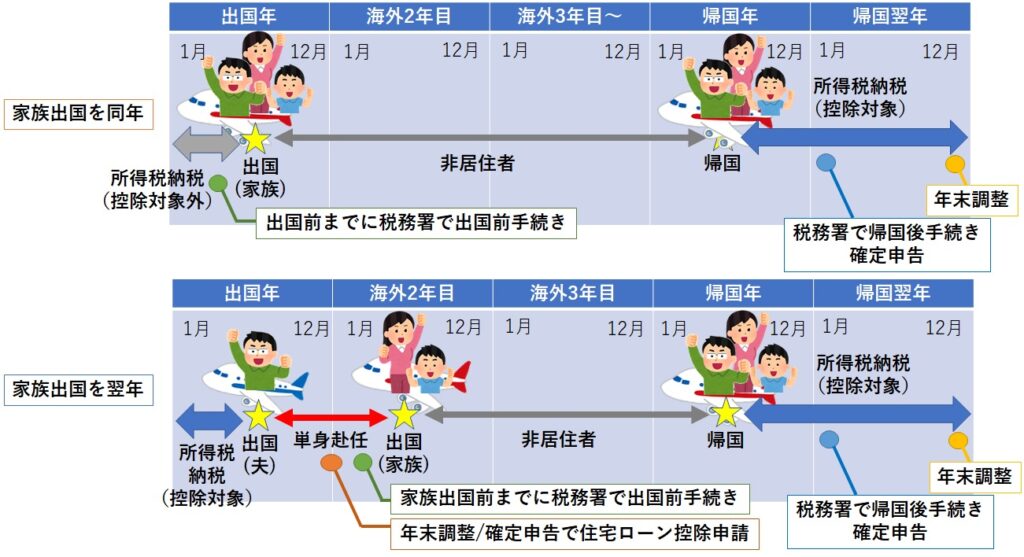

こうしてまとめると、そんなに複雑ではないですね。また、「出国年→減税適用無し、帰国年→減税適用有り」というタイミングも押さえておきましょう。

適用が継続できる?唯一の例外は単身赴任

先程「出国して住宅に住まなくなった時点で、その年の住宅ローンの適用は受けられない」と言いました。

しかし!平成28年(2016年)4月1日以降住宅を購入した場合は、海外在住でもローン減税を受けられる手段があります。それは『単身赴任で、且つ家族が引き続き年末まで居住しており、帰国後も再び居住する』という条件です。

私の単身赴任時住宅ローン経験談

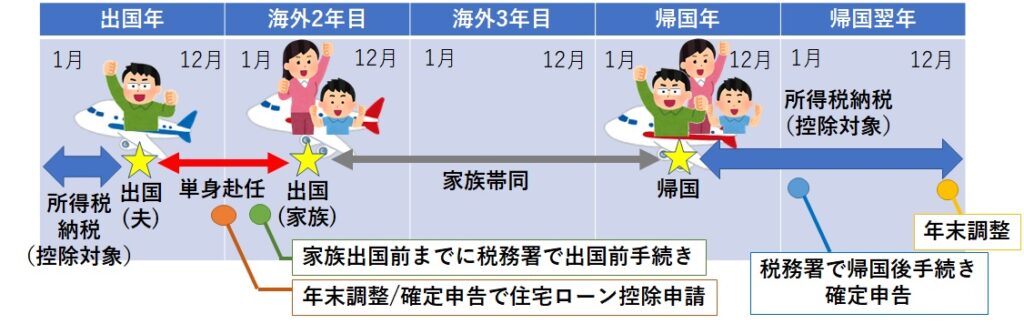

実際私は海外赴任1年目は単身赴任で、引き続き自宅には家族が住んでいました。

よって1年目は「転任の命令等により居住しないこととなる旨の届出書」を提出することなく、その年の年末調整で例年通り住宅ローン控除の申請を行い、還付金が戻ってきました。

しかし4月の赴任だったので、実際に控除できる対象は1~3月の所得税のみ。当然減税枠の満額には届かず、且つ出国翌年は住民税が無くなるので、住民税控除もできません!もったいなかったですね。

また2年目には家族が渡航して一緒に住むようになったので、一時帰国した際に改めて先程紹介した「出国前に必要な手続き」を実施しました。一連の流れを図で表すと、次のようになります。

海外単身赴任者が住宅ローン減税を最大化する方法3つ

ポイント①:家族は翌年合流。出国年は単身赴任扱いとする

海外赴任に家族を帯同される場合でも、家族の出国を2年目(本人出国翌年の1月以降)とすることで、1年目を単身赴任扱いとして住宅ローン控除を受けることができます。

もし家族の出国予定が年末に近い場合は、少し待つだけで住宅ローン控除を受ることができます。

ポイント②:出国日は年後半である程控除額を確保できる

先程私の経験談でお伝えしたように、単身赴任による海外出国1年目に控除可能な税金は、出国前に支払った所得税のみになります。よって、出国日が年後半であるほど控除対象額は大きくなります。

もし出国を12月か1月かで迷っている場合は、本人は12月、家族は1月とすることで、その年の住宅ローン控除を行うことができます。

ポイント③:不動産収入等があれば単身赴任中控除し続けられる

海外出国後は住宅ローン控除が可能な対象は出国前の所得税のみかと思いきや、実は他にも方法がありそうです。国税庁の説明ページにヒントがありました。

居住期間中の給与所得や出国後の国内不動産所得などの総合課税の対象となる国内源泉所得がある年分に限られます。

出典:国税庁『No.1234 転勤と住宅借入金等特別控除等』

出国後の国内不動産所得などの国内源泉所得があれば、家族が自宅に住んでいる単身赴任中は住宅ローン控除し続けられるというのです。

対象となる方は多く無いと思いますが、海外出国後も日本で源泉所得がある方は、頭に入れておくとよいかもしれません。国内源泉所得については国税庁『No.2878 国内源泉所得の範囲(平成29年分以降)』で解説されています。

まとめ

いかがだったでしょうか。海外赴任に今後行く可能性があって、住宅の購入を検討されている方は、是非この流れを頭に入れておくと良いでしょう。

私のブログでは、海外赴任にまつわるお金や資産の話について解説しています。是非他の記事もご覧下さい。

コメント