これから海外赴任ですが、海外投資に興味があります。しかし、任期終了後に口座と資産をどうすればよいか悩んでいますが、良い方法はありますか?

私も色々方法を調べていますが、現時点での私の考えをまとめてみたいと思います。

この記事を読むと、次のポイントを知ることができます。

①海外在住者の投資事情

②日本帰国後に海外資産を維持・解約するそれぞれのメリット・デメリット

③海外資産を解約してお得に日本に戻す方法

海外赴任、海外在住者の投資方法と課題

日本の証券会社では投資ができない

今世界は好調な株価にも支えられ、投資ブームが来ています!最近は投資関係のYoutubeチャンネルも盛り上がっており、私もリベ大の両学長の動画にハマっています。

しかし!海外赴任などによる海外在住者の泣き所が、日本の証券会社を通じた投資が一切できないという点。

以前こちらの記事で海外在住となった場合の証券口座の対応を解説しましたが、基本的にどの証券口座も新規投資はできず、保有証券は塩漬け状態に。私の場合はコツコツ投資していたNISA口座が廃止になり、強制的に一般口座に移管という事態になりました。(現在は維持する方法があります。)

それでは、海外在住の日本人はこの投資ブームに乗れずに指をくわえて見ているしかできないのか?いえ、方法はあります。それは、現地の証券口座を通じた投資です。

バンガード証券口座で始める海外投資

日本の非居住者となると、日本の証券会社を通じた投資はできなくなってしまいますが、一方居住国の証券口座を開設して投資をすることは可能です。

また現地通貨で給料を貰うので、海外株式やETFに投資するのであれば、日本で円を外貨に両替して投資するよりも有利となることもあるんです。

私がイギリス海外駐在を始めて1年、仕事にも環境にも少しずつ慣れてきた頃に見つけたのが、手数料が安く、世界中の質の高いETFや投資信託を購入できるバンガード証券のプラットフォームでした。

詳しくはこちらの記事にまとめているので、ご覧下さい。

現在バンガード証券の口座は下記の国で開設できるので、こららの国に居住している方は是非検討してみてはいかがでしょうか。

アメリカ:アメリカ合衆国、カナダ、メキシコ

アジア・パシフィック:オーストラリア、香港(個人向け撤退予定)、日本(撤退予定)、中国

ヨーロッパ:オーストリア、アイスランド、ポルトガル、ベルギー、イタリア、スペイン、デンマーク、リヒテンシュタイン、スウェーデン、フィンランド、ルクセンブルク、スイス、フランス、オランダ、イギリス、ドイツ、ノルウェー

出典元:バンガードグローバルサイト

日本帰国後に海外資産はどうするべきか?

ここまで、海外在住の日本非居住者は日本の証券会社では投資できないのだから、海外居住国の証券会社で投資をすれば良いじゃないか!という話をしました。

しかし、ここで重要なポイントが抜けています。それは、「日本帰国後に海外投資した資産をどうするべきか?」という問題です。

私のように海外赴任で外国に在住していると、いずれは任期が終了して日本に帰国します。その時に、海外で築いた資産はどうすれば良いのでしょうか?2つのケースに分けて考えてみましょう。

ケース1:帰国後も海外証券口座を維持する

海外で築いた資産、できればそのままにしておきたいと考える方も多いでしょう。特に税金面で優遇されている国で投資している場合は尚更です。

例えば私の住むイギリスでは、日本のNISAのお手本となったISA(非課税制度)があり、株式には年間£20,000(2021年3月時点で約300万円!)の枠まで無期限非課税となる投資ができます。詳しくはこちらの記事でまとめています。

しかし、日本の居住者となることで海外資産に対しても日本の税金が発生しますので、注意しましょう。それでは順を追って説明します。

証券会社が海外在住となっても口座を維持可能か

まず初めに大切なのが、投資している証券口座が海外在住となっても維持可能かどうかを調べましょう。

証券会社の中には、長期で海外に出国する際には口座解約が必要な場合があり、その場合は日本に帰国する際には必ず解約する必要があり、維持するという選択肢はありません。

海外の資産でも日本で納税が必要

海外に保有している資産については、日本居住者となった場合は日本で納税の義務が発生します。その概要については、大和証券のサイトで分かり易く解説されています。

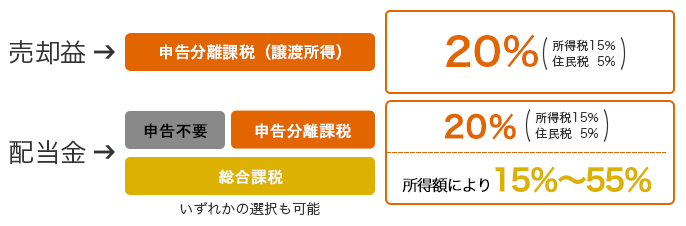

これによると、株式の売却益には分離課税で20%、配当金に対しては分離課税20%か総合課税(その他の所得と合算する方式)となります。結局資産を置いている国の税金が優遇されていても、日本の居住者となった瞬間納税の義務が生じるのでそのメリットは失われてしまうんですね。

配当金に関しては分離課税の場合は資産の置かれている国で徴収された税金に関しては控除できる「外国税額控除制度」があります。

それでは、確定申告して納税すれば良いのね!と思いますが、実際は結構手間がかかるようです。なぜなら、海外の証券会社は日本の税金処理に対して何のサポートもしてくれないから。

日本の証券会社の場合、特定口座に入れておけば納税関係の手続きは全て証券会社側でやってくれるので、ユーザーは納税手続きを意識せずに資産を保有することができます。

しかし、外国の証券会社に資産を置いている場合、納税に必要な情報と書類を全て自分で揃えて、確定申告する必要があるんです。その作業がかなり面倒くさそう・・。

米国株をアメリカの証券口座で運用しつつ、日本で納税していた今村咲さんのブログにその内容が書かれています。

配当金や売却益に関しては、ドルのまま再投資しようがなんだろうが日本円に換算して税金を払わなくちゃダメ

税務署の指導により、株を購入した日の為替を調べてコストを日本円に換算し、売却した日の為替で日本円に換算したものから引いて、架空の為替差益分まで含めた形で税金の計算をさせられています。

出典:『経済的自由のススメ ~そのあと~』

ということで、税務署の指導によると株式の購入・売却・配当に関しては、発生した日の為替で全て日本円に換算し、為替差益も含めた形で税金を計算する必要があるとのことです。これはとても面倒くさそう・・・。

海外の資産はバレない?

それでは、海外の資産は税務署にバレないだろう、という前提で確定申告しないとどうなるでしょうか?これはおすすめできません!

なぜなら、国際的な金融口座情報の共有が進んできていて、日本の国税庁では日本居住者の海外口座情報をつかんできているからです。

国税庁は2日、海外の税務当局と金融口座情報を交換するCRS(共通報告基準)により、2021年1月時点で日本の個人や法人が84カ国・地域に保有する口座情報約219万件(速報値)を入手したと発表した。交換対象国の拡大などを背景に20年6月時点の約205万件から約6%増加した。

出典:日本経済新聞

野村不動産のコラムによると、もし税務署が海外資産の情報を把握しているのに、納税の実態が無い場合、税務署から「おたずね」と呼ばれる手紙が届き、状況を説明する必要があるようです。これは怖い・・・。

それでは、帰国時に海外の現地資産を清算するケースを次に考えてみます。

ケース2:帰国と共に証券口座を解約する

ケース1で複雑な納税作業のデメリットがあるのがわかりました。これを回避するには、海外資産は帰国前に売却して日本に移す方法があります。

帰国時に保有資産を売却して、証券口座を解約する

帰国時に海外にある資産を全て清算するのも一つの手段だと思います。その場合ケース1で説明した複雑な納税処理が不要となります。

また証券口座については解約しておくのが良いでしょう。会社によっては最低の維持手数料が発生しますし、毎月一定額の商品購入が口座維持の条件だったりもします。

売却による資金は日本で再投資に回す

基本的に私の運用方針はインデックス投資+バイ&ホールドなので、資産を売却すると長期投資が断続してしまいます。(そもそも日本出国で一度断続しているのですが。)

よって売却資金は日本に送金し、再度日本の証券会社で同じ銘柄に再投資する、もしくはアセットアロケーションを見直して他の銘柄に投資するということを考えています。

その際に生じるリスクは、どうしても売却から再購入までのタイムギャップが発生してしまうこと。

帰国前の売却から、日本帰国後に証券口座を準備して入金し、購入する。その間どうしても1~2週間、場合によってはそれ以上時間が掛かってしまいます。

その間に株価や為替が大きく変動し、保有していたものと同額の資産を購入できなくなってしまう可能性があります。ここだけはどうしようもできないリスクで、織り込む必要があります。

私は帰国時はこのケース2の方を基本方針に考えています。確かにタイムギャップのリスクはありますが、それでも私は海外在住の数年間も投資にチャレンジしてみたいと思っていますし、イギリスISAのような魅力的な制度を是非自分の肌感覚で体験したいと思って投資しています。

また売却資金を日本に送金する際も、今は様々な便利なサービスが現れてきていますので、不安は全くありません。少しその部分について方策をご紹介したいと思います。

海外売却資金を日本の証券口座に入金する方法2つ

それではケース2で触れた、帰国時に海外資産を売却して日本で再投資する方法について、2つ考えてみたいと思います。

1.SBI証券の外貨入出金サービスで外貨のまま入金させる

通常日本の証券会社から海外証券を購入しようとすると、日本円を一旦外貨に両替して購入してもらうので、為替スプレッドなどで手数料がとられます。

一方SBI証券では、SBIネット銀行の外貨口座で外貨を保有していると、外貨を手数料無料でSBI証券口座に入金して海外証券を購入できるサービスを行っています。

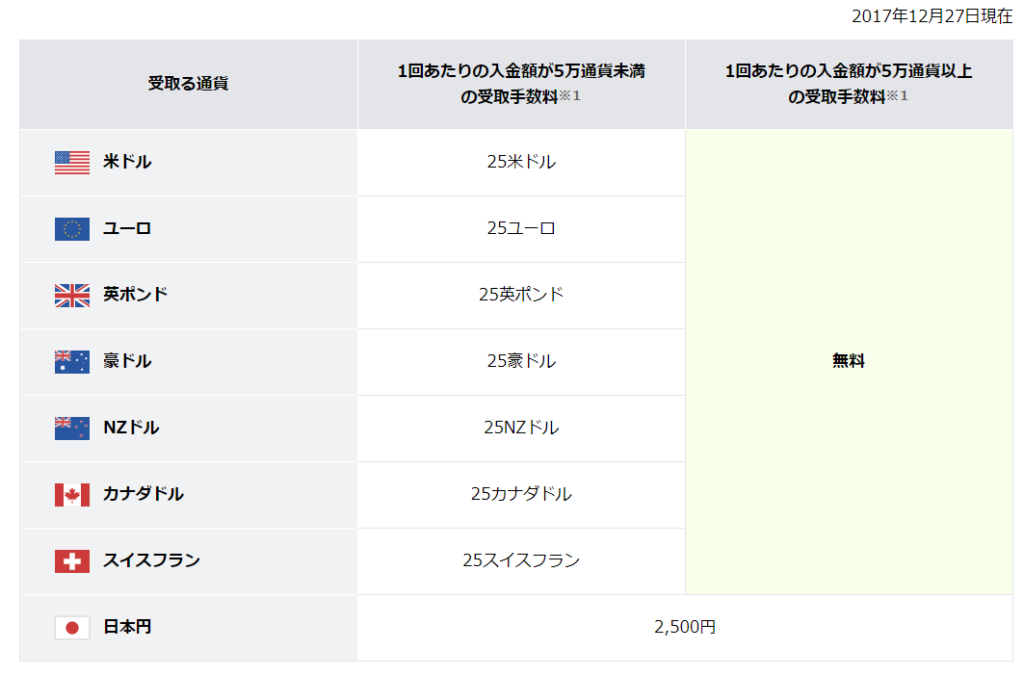

また住信SBIネット銀行では、海外銀行からの外貨送金を受け取る場合の手数料である「被仕向送金手数料」が安く設定されており、5万通貨以上に関しては無料です。

もし送金元銀行の送金手数料が安ければ、この方法で安い手数料で外貨を入金し、日本で海外証券を購入できる手段となりそうです。

2.Wise(旧Transferwise)で日本円に両替して日本の銀行に海外送金する

以前にもブログで紹介したWise、そのサービスは非常に画期的な国際間の送金システムです。

Wiseを使えば手数料が安く、市場の為替レートで日本にお金を送金できます。私はWise(旧トランスファーワイズ)のサービスを知って、外貨で資産を保有する抵抗感が減りました。

これから外国での投資にチャレンジしようとされている方は、是非一度Wiseの送金を試してみることをお勧めします。「こんなに簡単に安く外貨を日本に送金できるんだ!」というのを実感頂けると、心理的なハードルが下がると思います。

※今なら無料で£500の送金がお試しできます!

Wiseの送金って本当に簡単なの?安心できるの?という方に、こちらの紹介リンクから登録すると£500までの手数料(約600円相当)が無料で送金できます。

Wiseのサービスや具体的な利用方法はこちらの記事でまとめていますので、参考にしてみて下さい。

まとめ

この記事では、日本帰国後に海外現地資産をどう取り扱うか?という話をさせて頂きました。

この手の話はネット上の情報が少なく、私自身もまだまだ調べながら進めているところで、実際に学んだことはこちらのブログで取り上げていきたいと思っています。

少しでも皆さんのお役に立てれば幸いです。

コメント