急な海外赴任が言い渡されました。コツコツつみたてているNISA口座があるのですが、どうなりますか?

私の赴任時は問答無用でNISA口座廃止、課税口座への移管でした。しかし、今は良い方法があるんです!

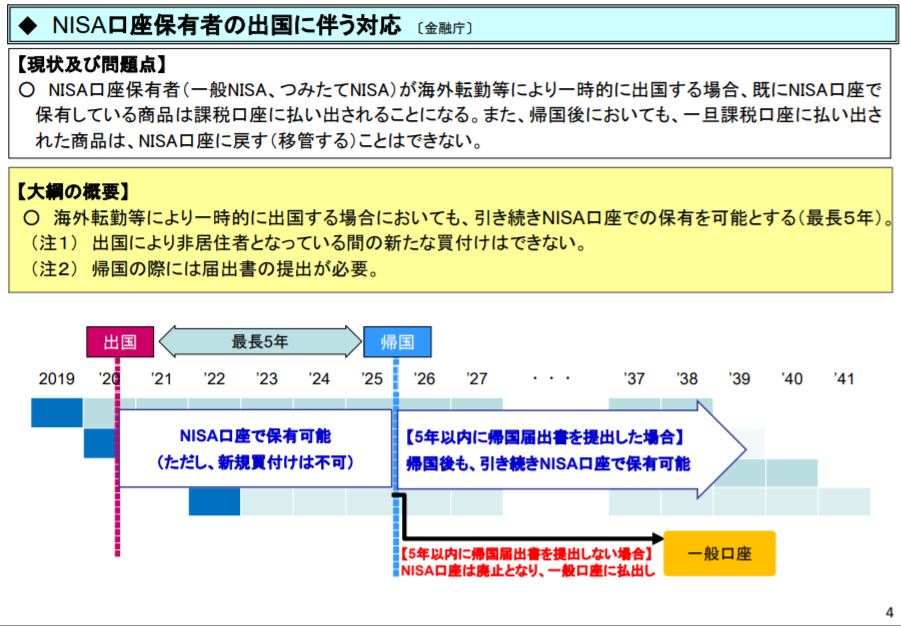

①海外赴任でも、NISA口座での保有は可能(最長5年)

②出国時に継続適用届出書と、帰国時に帰国届出書の提出が必要

海外駐在時、日本のNISA口座は維持できるのか?

NISAについておさらい

NISAとは、2014年から始まった少額投資非課税制度のことです。証券会社で非課税のNISA口座を開設して株式や投資信託等を購入すると、本来20%課税される配当金や売買益等が、非課税となる制度です。私が駐在しているイギリスの制度を参考に作られたと言われています。

一般NISA

一般NISAとは、後述するつみたてNISAと区別して”一般”と呼ばれるようになったNISA制度のことで、非課税投資枠は年間120万円までで、非課税期間は5年間となります。投資対象は株式や投資信託、ETFなどになります。

つみたてNISA

つみたてNISAは、2018年にスタートした比較的新しい制度で、非課税投資枠は毎年40万円までで、非課税期間は20年間となります。少額からの長期・積立・分散投資を支援するための制度で、対象商品は、手数料が低水準の、長期積立投資に適した投資信託と上場株式投資信託(ETF)に限定されているのが特徴です。

おそらくこのページを見られている方は、既にどちらかでNISA口座をお持ちの方がほとんどなのではないでしょうか。

これまでは海外駐在=NISA廃止の憂き目

そんなNISA制度は、配当金や売買益を20%の税金無しに受け取れるという特徴と共に、特につみたてNISAでは長期間継続投資して、その間に得られた配当金を更に積み立てに回すことで最大の利益を生み出すことができるのが特徴でした。

しかし、これまでの最大の問題は、海外駐在などで日本の非居住者になってしまうと、NISA口座を廃止して売却もしくは課税口座に移管するしか選択肢が無かったのです。これはユーザーにとって非常に不利な条件で、例えば次のようなデメリットが考えられます。

・長期投資を目的に、インデックス投資など利益は少ないが安定した投資を行っていたものが、投資途中でゼロリセットされてしまう

・株価が下がって含み損を抱えている株式が課税口座に移管されると、その後利益が出た際には、元から課税口座で運用していた以上の税金を支払う必要がある

特に1番目の問題は、そもそもつみたてNISAは20年という長期での運用を前提とした制度であるにも関わらず、海外赴任となった瞬間にその制度の意味を成さなくなってしまいます。

私は海外赴任により、保有していたNISA口座の株式は全て課税の一般口座に移されてしまい、全くNISAの恩恵を受けることができなくなってしまうというつらい目にあいました。

2019年税制改正により、海外出国時でもNISAの維持が可能に

この問題が、2019年の金融庁による「平成31年度税制改正」によって、ついに改善されることになりました。その内容を詳しく見てみましょう。

これは、実際に金融庁が発表した税制改正の資料の中にあるページです。先程ご説明した海外赴任時のNISA制度の問題点が正しく認識されていて、それに対する改善が述べられています。簡単にポイントをまとめてみます。

・海外転勤等により一時的に出国する場合においても、引き続きNISA口座での保有を可能とする(最長5年、ただし、新規買付けは不可)

・5年以内に帰国届出書を提出した場合、帰国後も引き続きNISA口座で保有可能

引き続き新規の買付けはできませんが、以前と比べて継続保有できるだけでも、かなり改善されています!それではどうすればこの制度を適用できるのか、チェックしていきましょう。

海外出国時にNISA口座で必要な手続き

この海外出国時の制度を適用するには、手続きが必要です。詳細はこちらの日本証券業協会の案内に詳しく述べられていますが、こちらでは要点をまとめます。

出国前に継続適用届出書の提出

2019 年4月以後、給与等の支払いをする者からの転任の命令その他これに準ずるやむを得ない事由に基因して一時的に出国する場合には、出国前に金融機関等に対して「継続適用届出書」を提出することにより、NISA 口座内で上場株式等を継続保有することが可能

出典:日本証券業協会 NISA 制度の口座開設及び勧誘並びに販売時等における留意事項について(ガイドライン)

つまり、出国前までに金融機関に「継続適用届出書」を提出する必要があります。

帰国時に帰国届出書を提出

帰国後に、金融機関等に対して「帰国届出書」の提出が必要であること。また、出国してから5年を経過する日の属する年の 12 月 31 日までに金融機関等に対して「帰国届出書」の提出がなかった場合には、同日において非課税口座廃止届出書の提出をしたものとみなされることとなり、NISA 口座が廃止され、NISA 口座内の上場株式等は課税口座に移管されること。

出典:日本証券業協会 NISA 制度の口座開設及び勧誘並びに販売時等における留意事項について(ガイドライン)

帰国時には同じく金融機関に帰国届出書の提出が必要になります。また、届出期限が”出国してから5年を経過する日の属する年の 12 月 31 日まで”という点も押さえておきましょう。

詳しくは金融機関に相談を

詳しい手続きや必要な書類については、各金融機関に問い合わせして下さい。但し、上記で紹介した日本証券業協会は全ての証券会社を束ねる立場ですから、こちらでご紹介した内容が大前提となります。

私は税制改正前の赴任だったので、NISA口座は全て廃止して海外赴任をしましたが、赴任先のイギリスでNISAのお手本となったイギリスISAに出会い、海外投資を始めました。

もし気になる方は、こちらの記事もご覧下さい。

コメント